衍生性金融商品

CH2

第一節 利率衍生性商品

一、FRA 遠期利率協定 P51 (遠期合約)

係指某一貨幣利率在未來特定期間產生的變動,雙方就變動差額以現金互補

報價方式 3X9=三個月後 計息期間六個月

二、IRS 利率交換 P55

和遠期利率協定差在 期間比較長 然後都是名目本金

買方買固定利率 賣方賣浮動利率

三、普通利率交換 / 特殊利率交換

個定對浮動交換/交易日延後、本金金額不固定等客製化

四遠期利率交換 (利率交換)

以利率交換為標的的遠期合約

讓公司未來鎖住固定利率,但因所支付的固定利率由指標利率+交換溢酬組成,可先固定交換溢酬,未來等利率下跌時再決定固定利率

所以又稱 鎖住利差交換(跟P66利差交換是採取浮動對浮動),利差指的是交換溢酬

五利率交換選擇權

支付權利金,取得未來與賣方承作利率交換的權利

分成: 預測利率走貶 ->買 收取固定利率/支付浮動利率

預測利率走升-> 買 支付固定利率/收取浮動利率

比遠期利率交換更有彈性,因為可以放棄合約

六、本金遞增/本金攤提及雲霄飛車型交換

本金遞增/攤提 ->名目本金遞增/下降

雲霄飛車->名目本金忽大忽小

七、 利息遞延交換/零息單交換

遞延幾期/遞延到最後一期

(一)利息遞延交換

調整付息期間以產生特定化現金流量的特殊金融交換

一般利率交換付息期間是固定的,利率遞延是把付息日期延後

搭配前幾期不用支付利息的固定收益/浮動利率債券使用,使利息支付的現金流量可配合公司財務規劃

(二)零息單交換

用一筆取代一連串的固定付款,把支付時間遞延到到期日,通常搭配零息債

零息債=通常以折價販售,到期時歸還面額

八、溢價/折價交換

雙方議定固定利率高(溢價)/低於市場利率,差額折現到當期,由支付一方付現/補貼給另一方

目的是調整,又稱預支利息交換

九、利差交換(和P59提到的鎖住利差交換是固定對浮動)

又稱基差交換/差異交換(P59 NO.3考普通利率交換和基差利率交換)

十、資產/負債交換

固定收益資產面對利率上漲,買入利率交換(支付固定/收取浮動 利率),將固定收益提升到上漲後的利率

固定付息負債面對利率上漲,買入利率交換(支付固定/收取浮動 利率),將固定利息支出費用鎖定

十一、短天/長天期利率期貨

🔺短天 國庫券T-BILL及歐洲美元期貨ED 短天期注意期間、不用除以32、面額一百萬

題目給定 得標利率1.5 %

(100-1.5%) - 98% X契約規格X期間X口數

交易所報價-交易價格X1000000X90/360X5

=6250 (獲利)

🔺長天 長天期公債 T-BOND 面額10萬

報價解讀 : 95-02 代表 95 02/32%=95.0625%

題目給105-24買入,隔日以105-26賣出,損益為

(105 26/32%-105 24/32%)X100000

=2/32%*100000

=62.5(獲利)

🔺長天期兩付息日間交易的找補

要支付的現金結算價=成交價+應計利息

題目給2015/3/5 報價97-16,最近一次付息日為2015/1/10,下一次付息日為2015/7/10

若1/10-7/10利息為6.2元,則3/5應計利息為?

1/10-3/5 共54天 / 1/10-7/10共181天

6.2X54/181=1.85

97 16/32=97.5+1.85=99.35,100000X99.35%=99350元

十二、利率期貨避險

串聯式 /堆疊式

直接賣五個交割日隔三個月的遠月期貨 /直接賣五個近月

優涵蓋完整 劣流動性差、避險成本高 /優流動性佳、價格合理 劣走勢不如預期保證金壓力

十三、TED利差交易/NOB利差交易

(一)TED利差合約

預期景氣轉壞時,因奔向品質的發生,

大家會買T-BILL賣ED

資金流入/資金流出

預期 價格看漲利率下跌/看貶利率上升

策略= 買T-BILL 賣ED

預期景氣落底好轉

賣T-BILL 買回ED

題目給定 買前賣後格別的報價

T-BILL ED

市價 94.76 93.93

成本 94.83 93.72

---------------------------------------------------------

-0.7 +0.21

0.21-0.07=+0.14 X 100,000 T-BILL合約規格X90/360=350

(二)NOB利差交易

中、長期公債交易

預期殖利率發生變化、利率走升 買進NOB

賣長債買中債

預期殖利率發生變化、利率走貶 賣出NOB

買長債賣中債

長債 中債

回補 84 87

成本 85-24 87

---------------------------------------------------------

+1 24/32 = 56/32X100,000=1750元

十四、利率選擇權

分 利率上限/下限/利率上下限

一連串歐式選擇權的組成

🔺利率上限選擇權 買買權

舉債的企業,面臨利率上升風險,可鎖住借款成本

利率上限4%,不執行:付權利金 成本3+0.5

執行:比較利率-(比較利率-上限利率)+權利金 X名目本金

🔺利率下限選擇權 買賣權

以浮動利率投資或貸出閒置資金企業,面臨利率走低風險,鎖住利息收益

不執行:收益3.5(浮)-0.3=3.2%

執行:1.5(浮)+(2.5(下限)-1.5)-0.3(權利金)=2.2%

🔺利率區間選擇權 買買權+賣買權

第二節 匯率衍生性商品

一、基本概念

美式: 1美元兌其他貨幣

歐式: 1其他貨幣兌美元

貨幣組合:EUR /USD

基準貨幣/對應貨幣

二、遠期外匯

整月/畸零日

DF/NDF

公司法人用的/銀行間用的

實際文件/無須文件

到期重訂展期價格不得原價格展期/不得展期不得提前解約

三、外匯交換 FX SWAP

報價

1.直接匯率報價

2.間接匯率報價

|

左小右大 |

左大右小 |

|

為正數 |

為負數 |

|

遠期=即期+換匯點數 |

遠期=即期-換匯點數 |

排序加 交叉減 45-35 換匯點

硬背 左大右小

四、換匯換利

雙方於合約期間,期初本金交換 期間利息交換 期末本金換回

平行貸款->相互擔保貸款->換匯換利

信用風險高->債務抵銷條款

約款繁重+資產負債膨脹->換匯換利都解決了

五、外匯期貨

第一個發行的是芝加哥商業交易所

報價

瑞士法郎、歐元、日圓

125000 /125000000

英鎊 (除以二)

62500

損益計算

賣價-買價 X口數X最小跳動點

六、外匯期貨基差操作

現貨與期貨

正常情況 :期貨價格 = 現貨價格+利息

不正常產生基差

現貨-期貨 的基差變大 = 買現貨賣期貨 期貨漲太多了 ->賣出

反之

換匯匯率

正常情況 : 匯率=遠匯價-現貨價

遠匯價 > 現貨價 稱為 升水狀態,賣期貨買現貨

反之

買基差 是以 買現貨為出發

計算損益

現貨 期貨

市價 1.325 1.325

成本 1.320 1.328

---------------------------------------------------------

+0.005 -0.003

損益=0.005-0.003* 125000(歐元規格) = +250

七、外匯選擇權

🔺交易所外匯選擇權

CME 契約 英鎊期貨31250

費城 契約 英鎊現貨62500

合約規格: 歐式

🔺店頭市場外匯選擇權

經紀商交易

優點:

1.內容彈性

2.賣方不支付保證金

3.大數量

4.歐式選擇權

契約規格: 依ICOM主要規範

失效日:交割前二日

權利金支付:交易後二日

八、零成本選擇權 (規避匯率上漲/下跌風險)

🔺區間遠期選擇權

買買權賣買權 淨收支為0

🔺比率式遠期外匯

區間選擇買賣權建構1:1,比率式建構1:2 題目關鍵字:名目本金不同 當下跌時會有過度避險

🔺參與式遠期外匯

區間選擇買賣權建構1:1,參與式建構2:1

--參與式避險價格比較差,但風險比較小(賣賣權)--

第三節 股價衍生性商品

一、股價交換

又稱 總和報酬交換

主要功能 :

1.不需交割股票達成投資股票目的

2.降低交易成本

3.規避法令限制(某些股票不能放空)

雙方約定價格,乙方支付利息於超過價格時得到股價報酬/低於價格時支付差額

二、股價指數期貨

SP5 每跳動點 250美元

合約到期規格 兩個近月+三個季

🔺價差交易 預期收斂 買低賣高 預期擴大 買高賣低

🔺避險交易 目標B值-原來B值X現貨價格/期貨價格

三、認股權證

依發行機構區分

🔺權益型證券 / 附認股權證公司債

又細分為 分離/非分離/現金匯入/抵繳型

🔺衍生型證券/ 備兌證券

損益兩平溢價比率計算

權證價格/執行比率+履約價 -1

市價

槓桿比例 = 市價/權證價格

四、可轉債與可交換公司債

🔺CB

轉換價格 =發行訂定

轉換比率 =面額/發行時訂定價格

轉換價值 =市價X轉換比率

🔺可交換CB

跟CB很像,轉換的是非發行公司債公司的股票

可交換公司債的特性:

普通股公司債+投資人賣回權 組成 固定收益債券

普通股轉換權+發行公司賣回權 組成 上限型認購權證

可交換公司債拆解過程視為選擇權買方與債券投資人的附買回條件協定

第四節 信用衍生性商品

一、信用遠期合約

賣方用於鎖住價差,買方承擔違約風險

二、總報酬交換

買方對於標的資產支付利息,讓買方不必實際買入資產即可拿到資產的現金流量

三、CDS

到期日發生違約,賣方支付給買方一筆款項

四、信用價差交換

為了補償投資人其投資標的資產的違約風險,而額外支付買方高於無風險利率的利差

五、信用選擇權

1.價差選擇權:是以信用價差為標的資產,買買權表示看空,買賣權表示看好

2.違約選擇權:是一種賣權,當資產發生違約,賣方要買入該項資產

六、信用連結票券

直到發生違約合約終止,賣方就可以一直收到保費

買方通常為債券發行公司

分第1次違約與第N個違約

第五節 結構型衍生性商品

三、匯率連動型債券

外幣組合式存款

🔺優利型外幣組合商品=外幣定存+賣出外幣選擇權

收益率計算 外幣存款利率+((賣出選擇權權利金-手續費)/本金X360/敘作天期)

雙元貨幣組合式商品

連結貨幣為____元就是看多____元,就要賣____元的賣權

連結貨幣為歐元,就是看多歐元,就要賣歐元的賣權

商品若為USD/JPY 數值下降是好的,其他貨幣對都是下降不好

🔺保本型外幣組合式商品=外幣定存+買入選擇權

收益率計算

1.商品總收益率

最低收益率+選擇權到期執行收益/本金X360/敘作天期

2.最低收益率

剩餘利息/本金X360/敘作天期

剩餘利息=外幣定存利息收入-手續費-買選擇權支出

四、利率連動型債券

(一)普通浮動利率債券(FRN)

一般都長 2X6MLIBOR-0.5%

(二)反向浮動利率債券

一般都長 MAX(4%-3MILIBOR,0)

(四)雙指數浮動利率債券

根據兩種指標利率共同決定

通常採用LIBOR與CMT

因此未來殖利率曲線將影響收益率,如以10年期CMT+2.75%-6MLIBOR為計息時,

殖利率曲線越陡峭,長期利率走高,10年期CMT上升,對投資人最有利

(五)雪球型結構債

當期配越多,下期配息亦會越多

(六)區間計息債券

設計原理是將債券與數位選擇權結合,一個數位選擇權只有一個臨界點,要形成區間就必須要有兩個

若一年期LIBOR一直落在2~6%之間,則投資人可獲得5%報酬,反之報酬率為0

配息條件可拆為

(1)五年期固定利率債券

(2)發行人向投資人購買一系列數位選擇權,亦即每天結合兩個不同臨界點數位選擇權。

五、股價指數連動債券

係指公司債票面利率或本金會隨所選擇的指數或指標連動的債券

除股價連動還有與一籃子股票連動,而常見用於計算配息有

步步高升、目標收益型、參與型、喜馬拉雅山型

其中目標受益型是達目標收益後,投資人可選擇提前贖回

六、信用連動債券

將固定收益債券與信用衍生性商品結合

此種債券承擔信用風險取得更高的利率

七、金融資產證券化證券

將性質類似的債券打包透過信用增強出售予投資人

本質上是將特定資產透過破產分離來向社會大眾融資

屬於資產負債左半邊的證券化

八、債權擔保受益證券CDO

依發行動機區分

1.套利型CDO 由財務公司購買一批高收債,重包裝將債信高利率低的出售,就可以收高利息支付低利息,而且獲得本金套利

2.資產負債型 希望透過CDO將負債的信用風險轉嫁到資本市場,以改善資本適足與股東權益

以標的物區分

1.現貨式CDO

2.合成式CDO

資產並未真的出售,透過中間發行機構SPV簽訂信用交換SWAP,再將所得資金購買高品質擔保品產生LIBOR孳息,將LIBOR的孳息與利差型態支付給投資人

以管理方式區分

1.靜態式

2.動態式 會找基金管理人

九、不動產證券化受益證券

1.不動產投資信託 REIT

2.不動產資產信託 REAT

差別是REIT募資去購買不動產分配租金

REAT是委託人將不動產委託給受託機構去管理,分配收益給投資人

CH3 風險管理

二、市場風險

(一)市場風險的型態

1.遠期風險

利率、匯率、股價、商品風險

(1)利率風險 分四種

🔺殖利率曲線平行移動造成期間結構風險

🔺殖利率曲線形狀改變造成曲線風險

🔺因不同市場間利率差距關係改變的基差風險

🔺本金可提前贖回及利息計算需落入指標才計息的條件選擇性風險

2.選擇權風險

DELTA 因標的物改變1元,選擇權改變X元的程度

GAMMA 衡量DELTA的敏感度,我們說一個選擇權的GAMMA很大,代表說標的物改變1元,選擇權改變X元很多

題目會說:因DELTA值變動而引起選擇權價格變動的風險 稱為 GAMMA

VEGA 波動率風險

THETA 時間價值風險

PHO 選擇權價格對無風險利率變動的敏感度

(二)市場風險的衡量

3.風險值(VAR)

1-DAY,99%VAR=1000萬 = 未來一天,有1%機率發生損失過1000萬

(三)市場風險的控制方式

五種限額

1.餘額曝險或資本額曝險

2.停損限額

3.缺口限制 (買買權買賣權的口數)

4.交易量 (店頭市場的股票胃納量很小)

5.選擇權限額(限制選擇權承作的口數)

三、信用風險

(一)信用風險的種類

1.結算前風險

(1)現有風險

當衍生性商品契約訂立後,市場走勢不利於交易對手時,對方有可能違約

(2)潛在違約風險

尚未發生,但可能發生的遠期風險

2.結算後風險 完成交割異物後,尚未收到交易對手提供之報償或價值的風險

(二)信用風險控制的方法

1.評估制度的建立 5P

2.信用風險監控 監控單位要與產生信用風險的業務單位無隸屬關係,而且要常回報給管理階層監控

第二篇 衍生性商品之會計處理

CH1 衍生性商品會計處理之相關法令及會計準則

一、衍生性商品會計處理相關法令

3.2013年版IFRS關於衍生性金融商品會計處理準則:

IAS32 金融工具:表達

IFRS7 金融工具:接露

IFRS13 公允價值衡量

IFRS9 金融工具

IFRIC9 嵌入式衍生工具之重評估

IFRIC16國外營運機構淨投資之避險

4.IFRS時程 上市櫃102起

非上市櫃 除非自願提前 104年起

二、衍生性商品適用的基本會計原則:

應計基礎

一致性

審慎性

經濟實質重於法律形式,不一致時以經濟實質為優先

充分接露原則

CH2 衍生性商品之會計處理

一、衍生性工具之定義

1.價值反映依特定變數

2.無原始淨投資

3.於未來日期交割

二、衍生性工具類型

(一)獨立式衍生工具可分避險與非避險交易

1.非避險交易(不是拿來互抵資產負債的)

(3)非避險工具取得損益計算:

公允價值第一年1000 第二年-1200 第三年+800,

第三年本期損益影響數為:+2000

2.避險交易

IAS39設定避險有效性要達80%~125%

(二)避險類型

1.公允價值避險

係指對已認列之資產及負債,或未認列確定承諾之公允價值變動曝險之避險

2.現金流量避險

利息收入支出變動將影響損益

3.國外營運機構淨投資避險

匯率變動風險

(四)被避險項目

合格被避險項目包含單一或一組具有相同風險特性的資產負債或確定承諾及預期交易

(五)避險工具

1.衍生

衍生工具通常皆可被指定為避險工具,惟因賣出選擇權前在損失,可能顯著大於相關被避險項目的潛在利益,通常不被指定為避險工具

2.非衍生

透過/非透過 損益按公允價值衡量之非衍生金融工具皆可被指定為避險工具

(六)避險關係之指定

避險工具宜針對避險工具整體之公允價值變動指定避險關係,但除外如以下

1.選擇權內含價值作為避險工具,時間價值排除

2.遠期合約之即期價格做為避險工具,利息排除

四、金融資產的分類

企業經營模式

指標一 以現金流量收取為目的 兼具收取現金流與出售目的 其他經營模式

符合SPPI 攤銷後成本 透過OCI按公允價值 透過損益按公允價值

不符合SPPI 同右 投過損益按公允價值 同左

五、避險會計之處理

1.公允價值避險

若使用公允價值再衡量列於損益

透過OCI按公允衡量列於OCI

2.現金流量避險

有效部分列於OCI

無效列於 損益

3.國外營運機構淨投資之避險

有效部分列於OCI

無效列於 損益

六、選擇權時間價值的會計處理

選擇權的時間價值之公允價值變動應列入OCI

或導入重分類調整

七、嵌入式衍生工具會計處理

分離式嵌入式衍生工具之公允價值

混和工具公允價值-主契約公允價值

CH3衍生工具之表達與揭露

一、衍生工具表達

根據IAS32 企業僅餘下列條件應將金融資產及負債互抵,以淨額表達

1.有法律可執行權利

2.意圖以淨額交割 (沒有名目金額的)

3.同時實現金融資產負債 (成對套利)

二、衍生工具揭露

信用風險 流動性風險 市場風險

最大曝險 到期分析 各類敏感性分析(匯率利率價格風險)

擔保品及其他信用增強

信用品質

第三篇 衍生性商品相關法規

第一節 銀行辦理衍生性金融商品業務制度及程序管理辦法

二、定義

3.複雜性高風險商品

係指具有結算或比價期數超過三期且隱含賣出賣權特性的商品

但不含

1.結構性商品 2.SWAP 3.多筆交易一次簽約,可隨時解約一系列陽春型選擇權

4.其他經主管機關核定

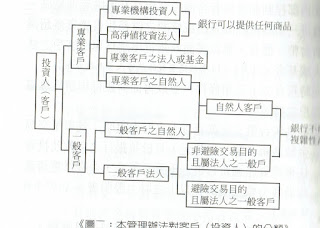

三、專業客戶與一般客戶

高淨值投資法人 最近一期資產淨額達200億

專業客戶除專業機構投資人外,得以書面向銀行申請轉為一般客戶

留言

張貼留言